福利厚生にかかる費用とは?給与との違いや一般的な福利厚生の相場を解説!

福利厚生とは企業が従業員に提供する給与・賞与以外のサービスのことを指します。

また福利厚生費は企業が給与・賞与以外のサービスを従業員に提供し、税務会計上経費として認められる費用のことを指します。

しかし、福利厚生にかかるすべての費用を福利厚生費として計上できるわけではありません。福利厚生費として計上するには一定の要件を満たす必要があります。その要件とはどのようなものでしょうか?

本記事では福利厚生にかかる平均費用、給与との違い、経費計上するための要件などについて詳しくご紹介します。福利厚生費にかかる費用についてお悩みの方はぜひ参考にしてください。

非課税の福利厚生なら福利厚生倶楽部がおすすめ!!

福利厚生倶楽部には、

旅行やレジャーをはじめ、グルメやショッピングなど幅広い優待が120,000種類以上!!

勤務地やライフスタイル問わず、公平で充実した福利厚生をご利用いただけます。

目次[非表示]

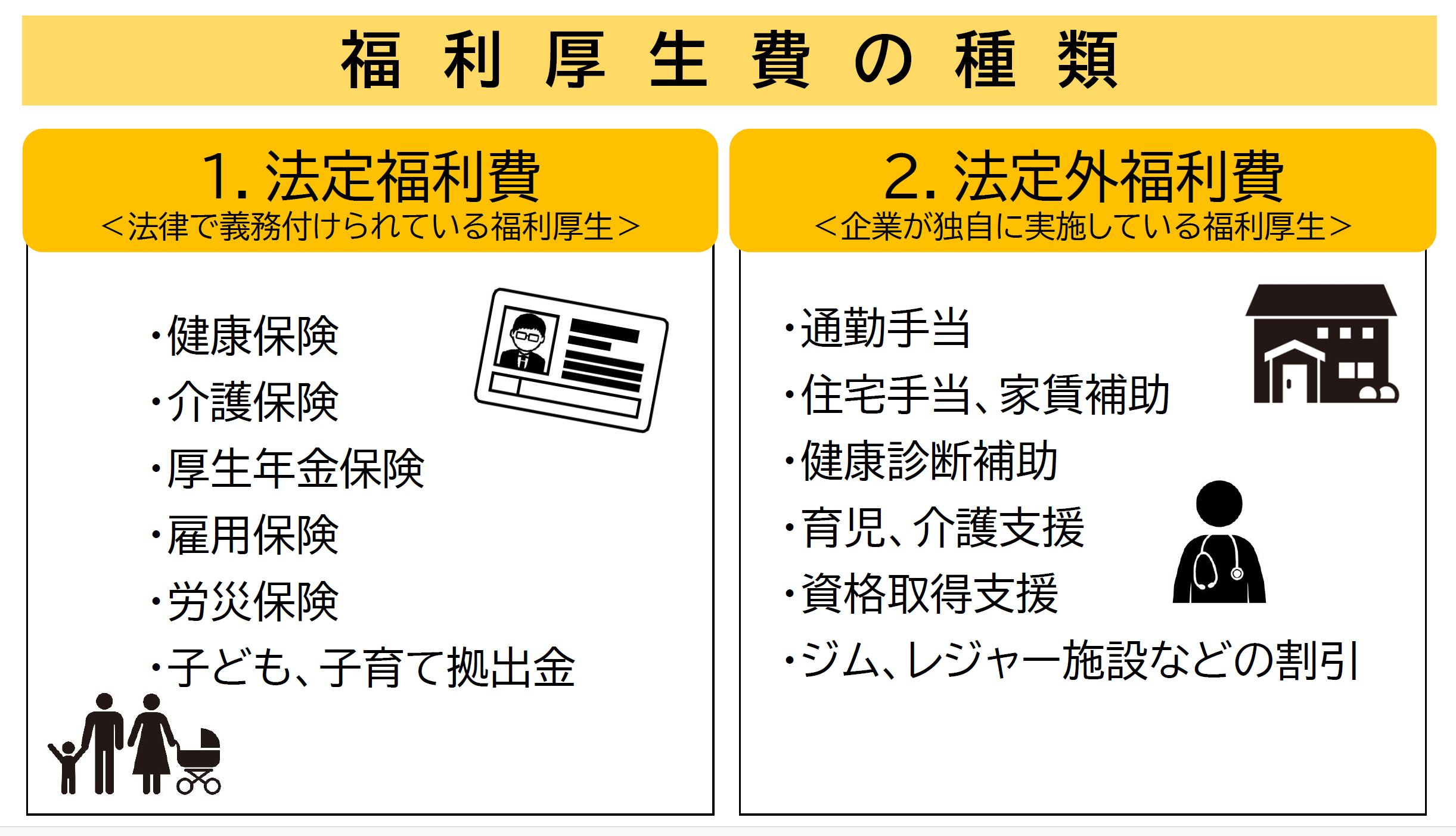

福利厚生費とは

福利厚生費とは企業が従業員のために支出する給与・賞与以外の費用のことを指します。

福利厚生費は以下の2種類に分類されます。

●法律で定められている福利厚生費(法定福利費)

●会社が独自に設定している福利厚生費(法定外福利費)

法定福利費も法定外福利費も税法上では経費として扱われ、原則として非課税ですが、法定外福利費については一定の要件を満たさなければ福利厚生費と認められないため、あらかじめ注意が必要です。それぞれの費用について詳しく解説します。

法定福利費

法定福利費は法律で定められている費用のことで、主に以下が該当します。

・健康保険料

・介護保険料

・厚生年金保険料

・労働保険料

・子ども、子育て拠出金

これらの費用は福利厚生費としてすべての企業に負担義務があり、法定福利費を支払わないと法律違反となるので注意しましょう。

法定外福利費

法定外福利費は法律で定められておらず、経営方針、従業員ニーズ、事業特性に応じて企業が独自に実施する福利厚生にかかる費用のことを指します。

一般的にはこの法定外福利費が福利厚生費と呼ばれおり、法定外福利費には主に以下のような費用が該当します。

・住宅手当

・通勤手当

・食事補助

・資格取得手当

・慶弔見舞金

・育児介護支援

・自己啓発支援

ただし、上記のような費用を法定外福利費として計上するには、後述する一定の要件を満たさなければ福利厚生費として認められませんので、必ず事前に確認するようにしましょう。

福利厚生費の相場

実際、福利厚生費の平均費用はどれくらいなのでしょうか?

法定福利費と法定外福利費それぞれの一般的な平均費用についてご紹介します。

法定福利費

厚生労働省「令和3年就労条件総合調査の概況」によると、2021年度の従業員一人あたりの法定福利費に関する1ヵ月の平均額は50,283円と発表されています。

法定福利費の平均費用の内訳は以下の通りです。

・厚生年金保険料:27,905円

・健康保険料・介護保険料:17,496円

・労働保険料:3,695円

・子ども・子育て拠出金:987円

<参照>厚生労働省/ 令和3年就労条件総合調査の概況「第18表 常用労働者1人1か月平均法定福利費」

また少子高齢化対策強化に際して、近年一貫して続いている社会保険料負担の増加に伴い、今後も法定福利費の上昇が予想されます。

詳しくは厚生労働省のホームページをご確認ください。

<参照>厚生労働省/「給付と負担について」

法定外福利費

厚生労働省「令和3年就労条件総合調査の概況」によると、2021年度の従業員一人あたりの法定外福利費に関する1ヵ月の平均額は4,882円でした。

法定外福利費の平均費用の内訳は以下の通りです。

・住居に関する費用:2,509円

・医療保険に関する費用:729円

・食事に関する費用:493円

・文化・体育・娯楽に関する費用:163円

<参照>厚生労働省/ 令和3年就労条件総合調査の概況「第19表 常用労働者1人1か月平均法定外福利費」

法定外福利費の構成比率を見ると、住宅関連が最多で次に医療関連、食事関連、私的保険制度関連となっています。

なお、同省が実施した平成28年の結果では法定福利費が47,693円、法定外福利費が6,528円でした。法定福利費は増額しているのに対し、法定外福利費は減額傾向にあるようです。

<参照>厚生労働省/ 平成28年就労条件総合調査の概況「第18表 常用労働者1人1か月平均現金給与以外の労働費用

上記推移から、「社会情勢や従業員のニーズに合った法定外福利厚生の需要が高まりつつも、費用はできるだけ抑えたい」という背景が浮かび上がります。

福利厚生の導入や見直しを検討する場合は、自社の従業員が何を求めていて、どれくらい費用がかかるのかを事前に把握しておくことがポイントです。

福利厚生費として経費計上するための要件

福利厚生費を経費計上するには、以下の3つの要件すべてを満たす必要があります。

要件を満たしていない場合は福利厚生費とは認められず、課税対象となってしまいます。

ここでは、3つの要点をご紹介します。

全従業員が対象になっているかどうか

1つ目の要件は、すべての従業員が対象になっているかどうかです。

一部の従業員だけが利用できるような福利厚生の提供は、平等性や公平性の観点から福利厚生費とは認められず、課税対象となります。

具体的には、通勤手当はすべての従業員が対象となりますが、一部の従業員しか利用できない保養所や健康診断の実施などは福利厚生費として認められず、課税対象となります。

金額に妥当性があるか

2つ目の要件は、福利厚生費として計上する金額が妥当であることです。

例えば、新年会や忘年会などの懇親会が豪勢すぎたり、実施頻度が高いなど社会通念上の範囲を超えた金額を利用している場合、福利厚生費として認められない可能性があるため、注意が必要です。

現金支給ではないこと

3つ目の要件は、現金支給ではないことです。

現金を直接従業員に支給する場合、福利厚生費ではなく給与として計上される可能性が高く、課税対象になります。

例えば、社員旅行での宿泊費や交通費を企業が負担する場合、従業員個々に現金を渡すのではなく、旅行会社に一括で支払えば福利厚生費として計上できます。

福利厚生倶楽部なら損金計上が可能※!!

福利厚生倶楽部には、

旅行やレジャーをはじめ、グルメやショッピングなど幅広い優待が120,000種類以上!!

勤務地やライフスタイル問わず、公平で充実した福利厚生をご利用いただけます。

※プランによっては課税対象になるものもございます

福利厚生費と給与は何が違う?

前述の通り、福利厚生にかかる費用すべてが福利厚生費として計上できるではありません。中には給与扱い(課税対象)になる場合もあります。

そこで、福利厚生費として計上できるものと、給与扱いで課税対象になるものの違いについて解説していきます。

福利厚生費と給与の違い

給与は従業員の労働の対価として支払われるお金です。一方、福利厚生費は従業員の生活の安定や働きやすい環境作りのために使われるお金です。

税務上の計上方法も異なります。基本的に給与は課税対象で、従業員には所得税がかかり、企業は源泉徴収を行う必要があるのに対し、福利厚生費は非課税です。

ただし、前述の通り、福利厚生費として計上するためには決められた要件を満たさなければなりません。

給与扱いになるものとは?

給与・ボーナス

企業が従業員に対して支払う給与やボーナスは、そのまま給与扱いとなります。

商品券・カタログギフト

企業から従業員に商品券やカタログギフト、記念品などを贈る場合、基本的には給与扱いになります。しかし、一定の要件を満たせば非課税になる場合もあるため、あらかじめ国税庁のホームページをご確認ください。

<参照>国税庁/No.2591 創業記念品や永年勤続表彰記念品の支給をしたとき

一部の法定外福利厚生

法定外福利厚生は、内容や金額によって給与扱いになるか福利厚生費として計上できるかが異なります。

例えば、家族手当、住宅手当、食事補助などを現金支給している場合、現金支給の福利厚生については給与扱いとなりますが、要件によっては非課税対象になる場合もあります。

福利厚生費の仕組みについては下記の記事で詳しくご紹介しているので、ぜひ参考にしてみてください。

福利厚生費の具体例

ここでは福利厚生費の主な具体例をご紹介します。従業員のニーズなどに合わせて自社で導入したい福利厚生かどうか参考にしてください。

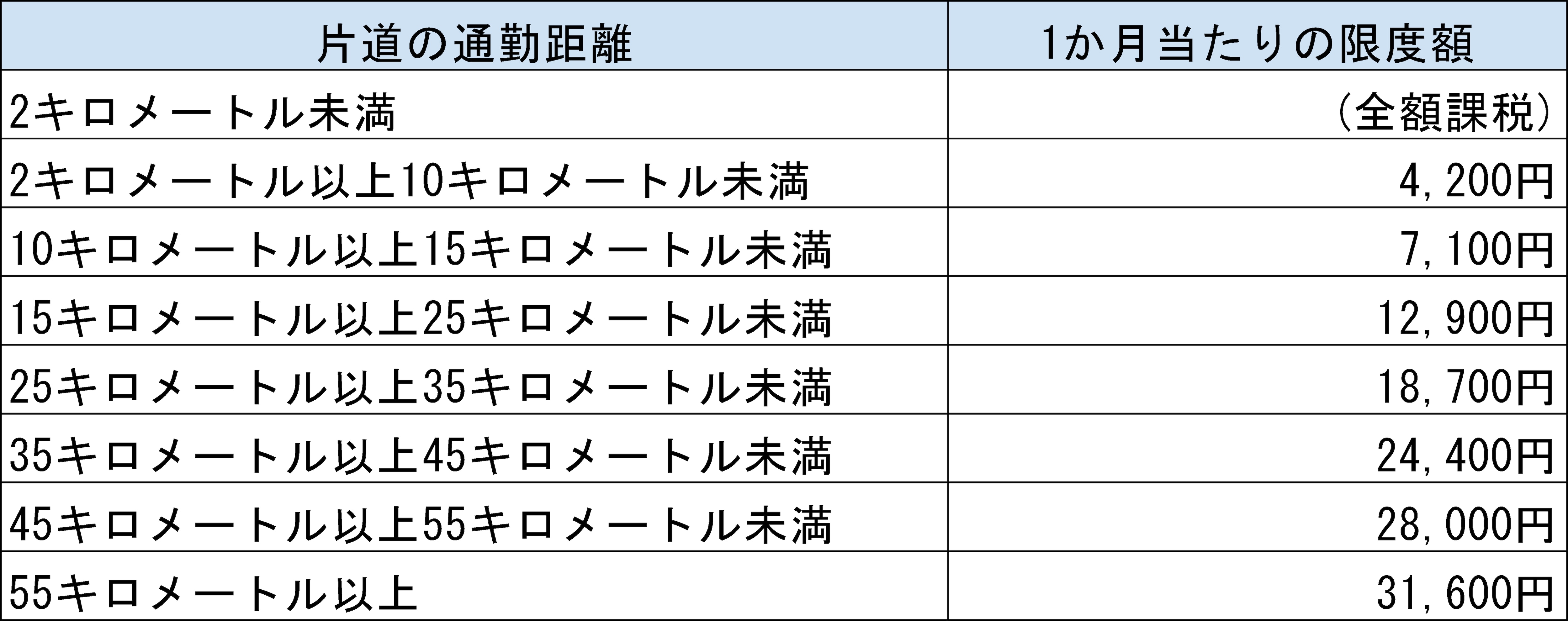

交通費(通勤手当)

通勤時に電車やバスなどの公共交通機関を利用している従業員に支給する交通費(通勤手当)は、1ヶ月あたり15万円までは非課税で福利厚生費として認められています。

ただし、「経済的かつ合理的な経路」であることと、上限を超えて支給する場合は課税対象となりますので注意しましょう。

車や自転車などマイカーを利用して通勤する場合も、通勤距離に応じて非課税となる金額が決まっています。限度額を超えた分は給与扱いで課税対象となり、福利厚生費として計上できません。

社宅

企業が従業員に社宅を貸与する場合、「賃貸料相当額の50%以上を従業員が負担する」という条件であれば、家賃を福利厚生費として経費計上できます。

ここでご紹介する「賃貸料相当額」とは税法上の金額であり、不動産会社が提示する一般的な家賃とは異なり、以下の合計額となります。

①その年度の建物の固定資産税の課税標準額×0.2%

②12円×その建物の総床面積(㎡)/3.3(㎡)

③その年度の敷地の固定資産税の課税標準額×0.22%

また以下のケースは福利厚生費として計上できず、給与扱いで課税対象となります。

・従業員に無償で貸与する場合

・従業員から賃貸料相当額より低い家賃を受け取っている場合

・現金で支給される住宅手当や、入居者が直接契約している場合の家賃負担

<参照>国税庁/No.2597 使用人に社宅や寮などを貸したとき

一部の医療費

健康診断や人間ドック、予防接種など医療関連で必要な費用は福利厚生費として計上できます。

ここで重要なのが、「全従業員を対象にしなければいけない」点です。

例えば、一部の従業員だけを健康診断の受診対象者にする場合や、健康診断の受診費用を従業員に支給し、従業員が直接診療機関に支払った場合は福利厚生費として認められません。

慶弔見舞金

従業員本人の結婚祝いやご家族の出産祝い、慶弔見舞金などの慶弔費は福利厚生費として認められています。お祝いや見舞いの品なども慶弔費に含まれます。

ただし、社外の方に贈る場合は接待交際費として計上され、福利厚生費に含まれませんので注意してください。

社会通念上相当と認められる金額は特に決まっていませんが、一般的な相場は下記の通りです。ただし、企業によって慶弔見舞金の規定は異なるため、あくまで目安としてご紹介します。

社員旅行・研修旅行

社員旅行や研修旅行にかかる費用については、以下の条件を満たせば福利厚生費として認められます。

・すべての従業員を対象としており、従業員の50%以上が参加していること

・4泊5日以内の旅行であること

・未参加の従業員に対して現金支給がないこと

一部の従業員だけや役員だけが参加する旅行や取引先との旅行などは、福利厚生費として扱うことができません。

出典:国税庁/「No.2603 従業員レクリエーション旅行や研修旅行」

福利厚生を導入するときのポイント

実際に福利厚生を導入しようと思っても、何から手をつけていいか分からないとお悩みの方もいらっしゃるでしょう。

そこで、導入する際に押さえておきたいポイントを3つご紹介します。

導入目的を明確にする

新たに福利厚生を導入する場合や見直しを図る場合、まずは導入の目的を明確にしましょう。

目的がない状態で福利厚生を導入しても、従業員に利用されないまま管理手間や運用コストだけがかかってしまいます。

「食事補助を手厚くしたい」「従業員の健康サポートをしたい」など具体的に導入目的を定めた上で、自社に合うサービスを選びましょう。

従業員のニーズを把握する

次に重要なのが、従業員の求めているニーズを把握することです。

ライフスタイルやニーズの多様化により、福利厚生の内容も多種多様になってきています。

また企業によって働き方や好みも異なるため、自社の従業員に多くのメリットを感じてもらえるような福利厚生はどのようなものか、どのような方法なら使ってもらえるかなどをアンケートを取るなどして事前に状況を把握した上で、サービスを選定するようにしましょう。

運用計画を立てる

導入目的とニーズ把握ができたら、導入までの流れと導入後の計画を立てることが大事です。新たな福利厚生を導入する場合、少なからず担当者の手間とコストが発生します。

せっかく導入しても想定以上に管理が煩雑になったり、利用が少ないと導入した意味がありません。

そこで福利厚生の導入が確定したら、導入までに何が必要か、どれくらいのスケジュールで導入できるか、導入後にどんな業務が発生するか、従業員がたくさん利用してもらえるようなサポートはどのように整えるかなど計画を立てると良いでしょう。

最近はサービスが豊富でサポートも充実している外部の福利厚生サービス会社を選ぶ企業も増えています。

公平な福利厚生なら福利厚生倶楽部がおすすめ!!

福利厚生倶楽部には、

旅行やレジャーをはじめ、グルメやショッピングなど幅広い優待が120,000種類以上!!

勤務地やライフスタイル問わず、公平で充実した福利厚生をご利用いただけます。

まとめ

福利厚生費は、給与・賞与以外で企業が従業員のために支払う費用のことを言います。

一定の要件を満たせば、企業としては非課税で扱えるので税金対策としても有効です。 また従業員側は企業が提供する法定外福利厚生を利用しても給与扱いにならないため、所得税の負荷もかかりません。

法定外福利厚生を充実させることは、企業・従業員双方の税負担を軽減しながら、企業の生産性向上や従業員の満足度向上にも大きく貢献します。

今回ご紹介した福利厚生費の概要や相場、経費計上するための要件などを参考にしながら、ぜひ自社の福利厚生の充実化をご検討ください。